Test chwilówki NetCredit

Nasze ostatnie testy wykazują, że produkty firm pozabankowych uszyte są pod potrzeby klientów aktywnych, wymagających, chcących w ramach, tzw. jednego kliknięcia pożyczyć pieniądze w dowolnym miejscu i czasie. Gwarancją korzystania ze wszystkich udogodnień i zalet związanych z szybkim pożyczaniem jest posiadanie odpowiedniej wiarygodności i historii kredytowej. Tym razem testujemy chwilówkę w Netcredit.

Produkty firm pozabankowych według powszechnej opinii mają być dedykowane klientom z bardzo słabą kondycją finansową, powodując ich szybkie zadłużanie ponad miarę i wpadanie w spiralę zadłużenia. Nic bardziej mylnego. Oczywiście taki klient może pożyczyć niewielka kwotę rzędu kilkuset złotych.

Kolejny test produktu oferowanego przez portal netcredit.pl pokazuje jak wygodna i pomocna może być pożyczka pozabankowa.

O firmie Net Credit

Netcredit należy do grupy Twino, jednej z najbardziej rozpoznawalnych firm pożyczkowych na świecie. Obecnie działa w 6 krajach, tj. Kazachstan, Polska, Rosja, Łotwa, Gruzja i Dania. W każdym z nich oferuje pożyczki krótko i długoterminowe. W Polsce firma wystartowała w 2011 i obecnie posiada dwie marki Netcredit.pl i Incredit.pl. Netcredit należy do czołowych firm sektora pozabankowego nie tylko z racji na wielkość portfela pożyczek ale również znajomość marki wśród klientów.

Wniosek w pigułce:

- Gdzie wnioskujemy: netcredit.pl

- Ile chcemy pożyczyć: 500 zł

- Czas spłaty: 30 dni

- Wniosek złożony w sobota, 17:35.

Profil pożyczkobiorcy

Nasza pierwsza wizyta na stronie Netcredit potwierdziła, że ostatnią rzeczą w branży pożyczek pozabankowych jest eksperyment, oryginalność. Strona wygląda jak każda inna, komunikaty również są podobne. Chwilę straciliśmy na odnalezienie podstrony z najważniejszymi informacjami, tzw. Pytania i Odpowiedzi. W przypadku netcredit wszelkie wątpliwości możemy rozwiać przeglądając podstronę Pomoc. Zaskoczeniem jest również brak informacji dotyczących kolejnych pożyczek, kosztów, kwoty. Przyznajemy, że to ciekawe podejście. Pierwsza pożyczka może być darmowa jeśli skorzystamy z promocji, której jedynym warunkiem jest spłata w terminie. Pożyczyć za pierwszym razem możemy do 3000 zł minimalnie na 2 tygodnie a maksymalnie na 30 dni. Kwota kolejnych pożyczek może zwiększyć się do 5000 zł, ale uprzedzając przyszłe fakty, nie jest to takie proste, jakby się mogło wydawać. Słowem – pożyczka w Netcredit w kilku elementach zaskakuje.

Jako racjonalny klient zawsze przed podjęciem decyzji o skorzystaniu z jakiegokolwiek produktu finansowego próbujemy poznać zalety i wady produktu. Namawiamy każdego do poświęcenia kliku minut na przejrzenie zapisów Umowy Ramowej czy najważniejszych informacji znajdujących się na podstronach z pytaniami i odpowiedziami. Nie zanudzając zbytnio potencjalnych czytelników skupimy się jedynie na jednym wpisie z zakładki Pomoc. Mianowicie w pytaniu „Czy mogę ubiegać się o drugą pożyczkę NetCredit, jeśli jedną już posiadam?” pojawia się określenie limit kredytowy. Konia z rzędem temu, kto znajdzie to określenie w umowie. Oczywiście są na rynku produkty pożyczkowe z limitem (patrz kredytOK) ale to nie ten przypadek. Netcredit, tak jak rozumiemy umowę, udziela pożyczek krótkoterminowych.

Należymy do “dobrych klientów”, dlatego sprawdzamy w sobotnie popołudnie przede wszystkim szybkość przesyłania pieniędzy, jakość procesu i elementy zdalne kierowane do tego typu klienta.

Profil klienta

- wiek 40 lat plus, rodzina

- dochód trafia systematycznie na konto z zarejestrowanej jednoosobowej działalności gospodarczej

- bardzo dobry scoring BIK

- brak wpisów w bazach informacji gospodarczej

- brak zaległości w bieżących opłatach

- skorzystaliśmy z kliku ofert firm pożyczkowych, tzw. chwilówek, spłacone w terminie, brak zaległości

Komu Netcredit udzieli pożyczki?

Z pewnością udzieli nam, czyli klientowi bez zadłużenia, choć nie wiemy, czy pieniądze trafią do nas jeszcze w sobotnie popołudnie. Ze strony i Umowy Ramowej dowiemy się tego, co zawsze. Wystarczy być obywatelem Polskim, konsumentem w rozumieniu ustawy, mieć konto bankowe, telefon i email oraz co oczywiste, pozytywną historię kredytową.

Jak sprawdzić wiarygodność platformy internetowej: sklepu, firmy pożyczkowej?

Zawsze sprawdzaj informacje dotyczące właściciela portalu. Skorzystaj z dostępnych źródeł z informacjami o KRS, REGON. W przypadku firmy udzielającej pożyczek krótko i długoterminowych wyszukaj jej danych w rejestrze firm pożyczkowych: https://www.knf.gov.pl/podmioty/Rejestry_i_Ewidencje/rejestr_instytucji_pozyczkowych

Szukaj kontaktu i w razie możliwości napisz do sprzedającego. Czy na stronie znajdują sie dane kontaktowe, czy długo czekasz na odpowiedź, dostałeś informacje ze statusem zamówienia? Zanim skorzystasz z usług, zamówisz towar upewnij się, że po drugiej stronie masz sprzedawcę.

Na stronie znajdziesz regulaminy, umowy. Pamiętaj, że zgodnie z Ustawą o świadczeniu usług drogą elektroniczną każda platforma sprzedaży w Internecie musi posiadać i udostępniać regulaminy, politykę prywatności. ,

Poświęć klika minut i poszukaj na dostępnych forach opinii od kupujących, klientów. Zwróć uwagę przede wszystkim na opinie negatywne – co klienci wskazują jako problem w kontakcie, zakupie, współpracy ze sklepem czy pożyczkodawca.

Szukaj certyfikatów wskazujących na rzetelność, uczciwość czy zachowanie bezpieczeństwa. Pamiętaj, że certyfikaty przyznają niezależne instytucje i ich obecność gwarantuje wiarygodność portalu.

Ubogie informacje o produkcie lub ofercie. Niewiele lub brak wyczerpujących opisów produktu, oferty. Mało wyczerpujące opisy produktów lub wręcz ich brak. Szukaj informacji o dostępności, czasie realizacji transakcji.

Niepokojąco wysokie upusty i promocje. Pamiętaj, że liczy się ostateczna cena usługi – nie tylko cena produktu ale również koszt dostawy czy usługi gwarancyjne mają wpływ na cenę.

Czas zacząć składanie wniosku

RODO (GDPR) – Rozporządzenie o Ochronie Danych Osobowych, którego celem jest zapewnienie swobodnego przepływu danych osobowych pomiędzy państwami członkowskimi Unie Europejskiej, ale także wprowadzenie zasad, zgodnie z którymi przetwarzanie danych osobowych będzie ujednolicone na terenie całej Unii Europejskiej. Nowe rozporządzenie wprowadza szereg sankcji w kontakcie firma-klient a najważniejsze z nich to prawo: dostępu do danych – każdy klient, konsument ma prawo do uzyskania informacji jakie dane są przechowywane i przetwarzane przez firmę przenoszenia danych – możemy zażądać przekazania danych innemu podmiotowi poprawienia danych osobowych – firma musi stworzyć możliwość łatwego i szybkiego sposobu modyfikacji przechowywanych danych bycia zapomnianym – zawsze możemy zażądać usunięcia wszystkich danych.

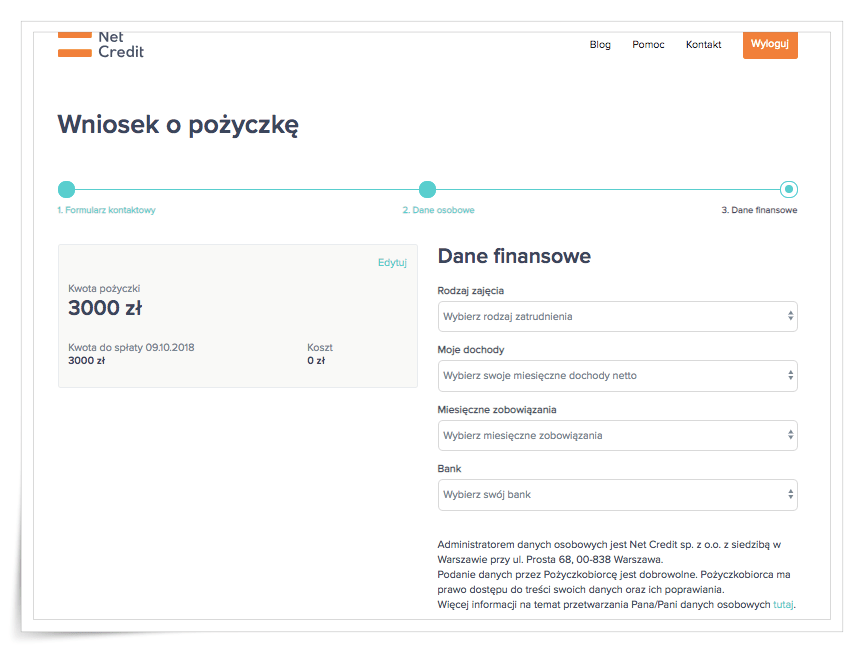

Konstrukcja strony głównej netcredit.pl jest niezwykle przejrzysta. Suwaki są widoczne, termin i kwota pożyczki również. Poniżej znajdziemy informację o kosztach związanych z opóźnieniem spłaty. Niestety w takiej sytuacji warunki promocji stają się nieaktualne i nie obowiązuje już pożyczka darmowa. Koszty opóźnienia są standardowe jak na branże pożyczkową i wynoszą 28%. Ciekawie wygląda wybór w Netcredit terminu spłaty. Mianowicie pożyczamy jedynie na terminy dłuższe niż 14 dni a maksymalnie na 30 dni. Klikając weź 500 zł przechodzimy do formularza wniosku o pożyczkę.

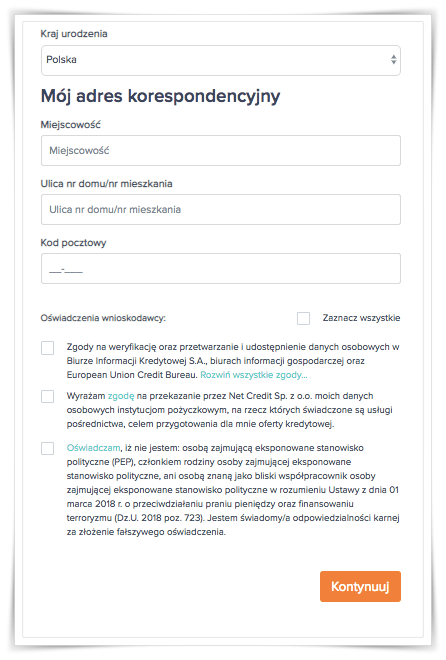

Formularz podzielono na etapy. Pierwszy w netcredit służy zebraniu danych kontaktowych, czyli telefonu i e-maila w celu dokończenia rejestracji i wzięcia pożyczk. Domyślamy się, że jeśli nie dostaniemy pożyczki w Netcredit, firma przekaże nasze dane partnerom, którzy zaatakują nas ofertą marketingową i promocyjną nie związaną z ofertą chwilówki w Netcredit. Nie pochwalamy tego faktu, tym bardziej, że w umowie nie znajdziemy żadnego wyjaśnienia, co i jak netcredit robi z naszymi danymi. W kolejnym kroku podajemy dane osobowe, by w trzecim wpisać dane o zatrudnieniu. Liczba zgód nie przekracza 10, ale jak podkreśliliśmy wyżej, jedna budzi nasze wątpliwości.

Ostatnią czynnością przed wysłaniem wniosku jest weryfikacja naszych danych. W przypadku netcredit możemy to zrobić na 2 sposoby: tradycyjny przelew 1 zł oraz szybki przelew 1 zł za pomocą usługi Blue Media. Ponieważ nam zależało na szybkości skorzystaliśmy z drugiej możliwości. Szybki przelew możemy wykonać, korzystając z 20 banków, więc ten etap niemal każdy z klientów przejdzie błyskawicznie. Na uwagę zasługuje fakt, że Netcredit nie wykorzystuje screen scrapingu, a szkoda.

Dosłownie klika minut trwało potwierdzenie wysłania wniosku oraz przyznanie pożyczki. Wszystkie operacje bankowe wykonaliśmy, używając konta mbanku. Na pieniądze czekaliśmy nie dłużej niż 15 minut. Również Netcredit zwrócił nam opłatę rejestracyjną. W trakcie rozpatrywania wniosku nie było żadnego kontaktu zdalnego z nami, więc możemy rekomendować pożyczkę w Netcredit wszystkim chcącym skorzystać z naprawdę szybkiej gotówki.

Spłata Pożyczki Netcredit

Kiedy zbliża się termin spłaty zapewnijmy sobie odpowiednie środki. Każde opóźnienie wiąże się dodatkowymi kosztami. Pamiętamy, ze w przypadku netcredit koszt to około 28% wartości pożyczki. W panelu klienta, trzeba przyznać, że dość ubogim, ale o czym później, łatwo znajdziemy dane do przelewu. Na stronie netcredit.pl znajdziemy informacje o tym jak spłacić ale szczerze mówiąc są mało przydatne. Podano przepis na jeden bank, Bank Milenium, a więc co najmniej 2 dni robocze na przelew.

Jakie informacje zbiera i co przetwarza ?

Firmy branży pozabankowej wykorzystują nasze dane w szerokim zakresie. Jak każda firma finansowa przed udzieleniem pożyczki czy kredytu, zgodnie z wymogami prawa, przeprowadza badanie zdolności kredytowej, korzystając z baz zewnętrznych biur informacji gospodarczych i platform wymiany informacji. Część firm wymaga on nas zgody na możliwość przekazywania i przetwarzania danych przez podmioty zewnętrzne. Na takie działania musimy wyrazić zgodę. Netcredit pisze jak poniżej:

„W zakresie świadczenia usług pośredniczenia w udzielaniu pożyczek Net Credit Sp. z o.o. współpracuje z następującymi Partnerami:

- Provident Polska SA ul. Inflancka 4A, 00-189 Warszawa

- LepszaOferta.pl S.A., os. Bohaterów Września 82, 31-621 Kraków

- Odnaol Sp. z o.o., ul. Tamka 16/37, 00-349 Warszawa

- Traffic Control S.A., Rue Adrien-Lachenal 20, 1207 Geneva”

W przypadku negatywnego rozpatrzenia wniosku […] Net Credit Sp. z o.o. przekaże Twoje dane osobowe udostępnione za pomocą formularza rejestracyjnego do wyżej wymienionych Partnerów, na podstawie udzielonej zgody na udostępnienie danych osobowych w celu wykonywania przez Partnerów marketingu bezpośredniego swoich produktów i usług.”

Z tekstu wynika, że jeśli nasz wniosek zostanie odrzucony to nasze dane zostaną przekazane powyższym podmiotom i one zajmą się… Właśnie, co zrobią z naszymi danymi?

Co grozi nam w przypadku niespłacenia pożyczki w Netcredit?

Cały proces związany z odzyskaniem opóźnionych w Netcredit nie wyróżnia się niczym szczególnym, jeśli brać pod uwagę informacje ze strony. Wiadomo, że do określonego terminu zadłużenia firma będzie prowadzić działania windykacyjne, później przekazując te czynności do zewnętrznych partnerów. Jak i kiedy to zostanie słodką tajemnicą firmy – my dbamy o swoją wiarygodność kredytową i nie zamierzamy testować procesu windykacji.

Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A. (KRD BIG S.A.)

– to działające od roku 2003 biuro informacji gospodarczej w Polsce. Podstawą prawna działalności biura jest ustawa z dnia 9 kwietnia 2010 o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych.

Głównym zadaniem KRD jest magazynowanie i udostępnia danych na temat sytuacji finansowej firm oraz konsumentów. Biuro przyjmuje, przechowuje, przetwarza, i udostępnia informacje i dane gospodarcze, w tym dane o zadłużeniu, terminowości regulowania zobowiązań finansowych firm i osób fizycznych. Informacje do KRD mogą składać nie tylko firmy ale również gminy i ich jednostki organizacyjne jak również osoby fizyczne posiadające tytuł wykonawczy.

Panel klienta

Panel klienta netcredit.pl to jedno z najbardziej surowych miejsc na jakie natknęliśmy się w czasie naszych testów. To przykład minimalizmu charakterystycznego dla ery finteków : jak dać i nic nie obiecać. Bierz i wyjdź. Wyłącznie transakcja. Nam wydawał się, że kolejne pożyczki wymagają finezji, gry by zachęcić klienta do kolejnej, drogiej lub nie, bo zależy od punktu widzenia klienta, pożyczki. A tu nic. Po prostu weź i wyjdź!

Kolejna pożyczka

Bycie stałym klientem w Netcredit, wierzcie nam, nie jest łatwe. Z naszego doświadczenia wynika, że pierwsza pożyczka w przypadku większości pożyczkodawców jest najtrudniejszym etapem w relacji z klientem. To przy pierwszej pożyczce weryfikuje się wirtualną tożsamość, sprawdza wiarygodność kredytową, słowem klient uwiarygadnia się. Można oczywiście trafić na firmę, która bardzo dba, by klienci nie wpadli w spirale zadłużenia, ale w Netcredicie mamy sytuację doprowadzoną do absurdu. Pierwsza pożyczka, o jaką aplikowaliśmy, była na kwotę 500 zł. Zgadnijcie, ile nam zaproponowano na koleją pożyczkę. Dokładnie 800 zł. To nas odrobinę załamało. Tyle sprawdzania, kosztów i na koniec Netcredit oferuje nam niemal tyle samo, ale po koszcie 28%. Średnia kwota pożyczki, jaką poszukuje klient to co najmniej 2000 zł. A Netcredit nam, bardzo dobrym klientom, proponuje 800 zł? Liczyliśmy na więcej.

W skrócie:

- Wysłanie wniosku: Sobota, godzina 17.25

- Weryfikacja telefoniczna: Brak

- Decyzja o przyznaniu pożyczki: 17.30

- Wpłynięcie pieniędzy na konto Sobota, 17.45

- Propozycja kolejnej pożyczki 800 zł

- Weryfikacja: BlueMedia

- Weryfikacja zdalna: NIE

Powiadomienia:

- Email potwierdzający rejestrację + założenie konta

- Email wniosek rozpatrzony pozytywnie

Dokumenty: wszystko w 1 emailu:

- Umowa indywidualna pożyczki

- Umowa ramowa

- Klauzule i zgody

- Regulamin promocji

Podobne artykuły

Chwilówki dla firm

10 czerwca 2022

ŁatwyKredyt – test i opis chwilówki

3 czerwca 2022